Depuis l’été 2022, la France traverse une importante crise immobilière. La baisse du volume de vente atteint 21,1 % sur un an soit 885 000 transactions.

En deux ans, les taux d’intérêt ont quadruplé, bouchant les perspectives immobilières de bon nombre de candidats acquéreurs.

Pourtant, certains indicateurs semblent pencher vers une sortie de crise immobilière prochaine. Quels sont les éléments de conjoncture qui laissent entrevoir le bout du tunnel ? Éclairage.

État des lieux du marché immobilier en 2024

Depuis le début de la crise, aucun secteur de l’immobilier n’a été épargné. Dans l’ancien, les notaires tablent sur une année 2024 avec un maigre bilan de 860 000 transactions. Cela représente une baisse de près de 30 % depuis 2022. Dans le neuf, les résultats ne sont guère plus encourageants :

- Seulement 373 100 autorisations de construction délivrées en 2023 soit une baisse de près de 24 % sur un an ;

- – 40 % de réservations ;

- – 32,9 % de mises en vente ;

- Un stock de logements invendus de 131 400 logements soit une hausse de 16,7 % sur un an.

Les entreprises du bâtiment spécialisées dans la rénovation énergétique ont subi de plein fouet cette récession. Le secteur du bâtiment est l’un des principaux émetteurs de gaz à effet de serre en France. Qualifié de chantier du siècle, la rénovation énergétique fait face à la crise des artisans qualifiés RGE (en baisse de 16 % par rapport à 2023).

La production de crédit immobilier a connu une baisse historique en 2023 avec 39,5 % de prêts accordés en moins sur un an.

Les causes de la crise immobilière en 2024

Nous en parlions déjà précédemment, les vrais coupables de la crise immobilière sont multiples. Selon Michel Mouillart, professeur universitaire d’économie et FRICS, la crise actuelle a pour origine certaines décisions :

- Gouvernementales comme la suppression du PTZ dans l’ancien ;

- Monétaires avec les répercussions de la crise américaine des subprimes et le rationnement de l’octroi des crédits immobiliers ;

- Sanitaires avec les décisions de confinement durant le Covid ;

De plus, l’environnement actuel est peu propice à une embellie immobilière. En cause :

- Le contexte géopolitique mondial ;

- Les prémices des crises climatiques,

- Le resserrement de l’accès au crédit ;

Selon lui, les banques sont souvent tenues pour responsables, à tort. Elles ne font qu’appliquer les contraintes réglementaires qui leur sont données. Bien que les établissements bancaires n’utilisent que 13,8 % des 20 % de leur contingent de dossiers pouvant dépasser les 35 % de taux d’endettement.

Quels sont les facteurs qui tendent vers une sortie de crise immobilière prochaine ?

Malgré ce contexte, Michel Mouillart estime que certains indicateurs sont annonciateurs d’une sortie de crise prochaine. Hausse des transactions de biens énergivores, recul du surendettement et baisse des taux de crédit, pour enfin voir le bout du tunnel ?

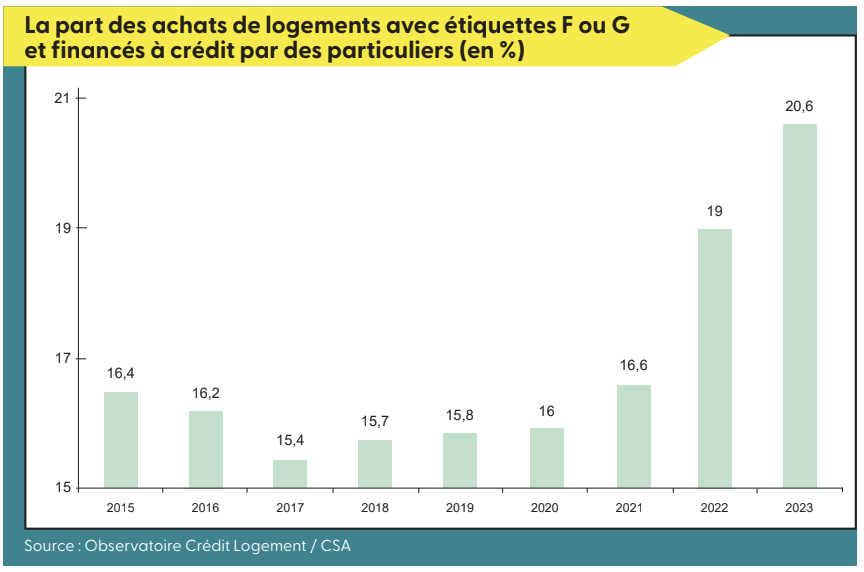

Les transactions de passoires thermiques, en forte hausse depuis 2021

Avec la réforme de 2021 puis la loi Climat & Résilience, le diagnostic de performance énergétique (DPE) revêt une importance capitale sur le marché de la transaction.

Un DPE plus strict, opposable et qui conditionne l’autorisation de louer a profondément transformé la demande. Les candidats acquéreurs qui ne disposent pas d’un apport personnel suffisant recentrent leurs recherchent sur :

- Un secteur géographique moins cher ;

- Une qualité énergétique inférieure.

Ainsi, la part des logements vendus étiquetés passoires thermiques (F ou G au DPE) sont passés de 16,6 % en 2020 à 20,6 % en 2023.

Cette tendance se retrouve également sur les ménages aisés, nombreux à acquérir ce type de bien pour améliorer leur qualité de vie grâce aux travaux de rénovation énergétique.

Recul du risque de surendettement lié à l’achat immobilier

Le rationnement du crédit immobilier que nous connaissons est organisé par la Banque de France pour protéger les ménages face au risque de surendettement. Le nombre d’emprunteurs avoisine les 9 millions de ménages en 2023. Parmi eux seuls 0,12 % est surendetté contre 0,29 % en 2015.

Le risque de surendettement est principalement lié à la maladie, la séparation ou le chômage. En matière d’immobilier, ce risque reste très faible. Cela ne justifie pas un tel rationnement de l’octroi de crédits, principal catalyseur de la crise immobilière actuelle.

D’autant plus que la banque de France elle-même, reconnaît la solidité du système de financement du logement français, en raison de :

- Ses taux fixes garantis sur la durée du prêt ;

- Le cautionnement des prêts ;

- Évaluation de la solvabilité des acquéreurs sur la base de ses revenus.

La lente décrue des taux de crédit immobilier

Tous les indicateurs sont au vert pour une baisse significative des taux de crédit immobilier. Les taux ont d’ailleurs amorcé une lente décrue à 3,99 % en février contre 4,13 % en janvier.

Cette baisse des taux de crédit immobilier devrait s’accélérer dès le second semestre 2024 après :

- Un ajustement des taux de la Banque Centrale Européenne (BCE) ;

- L’allègement des conditions de financement pour les ménages.

Les principaux analystes estiment que le taux d’emprunt moyen devrait s’établir aux alentours de 3,25 % à la fin de l’année 2024, malgré le retour à une révision trimestrielle du taux d’usure.

Alexandre Lamarche – Groupe Serenity

Un capital à investir dans l’immobilier ?

{kind=link}